定了!公共租赁住房政策延续!有哪些变化!_财邦主

定了!公共租赁住房政策延续!有哪些变化!

2022-04-06 19:41:10 浏览:892 作者:财邦主

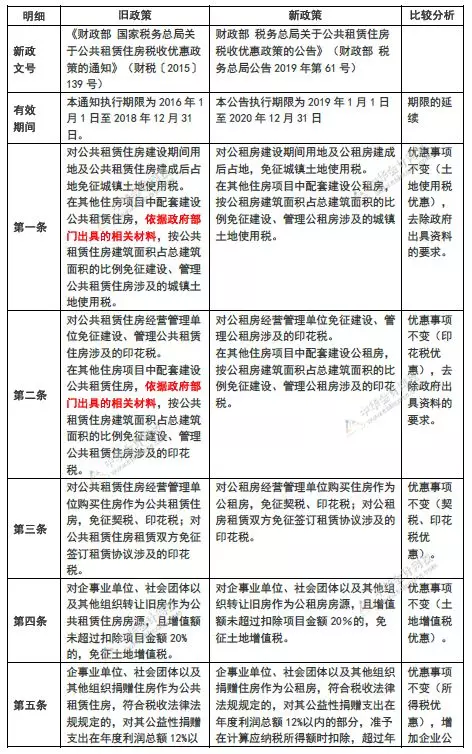

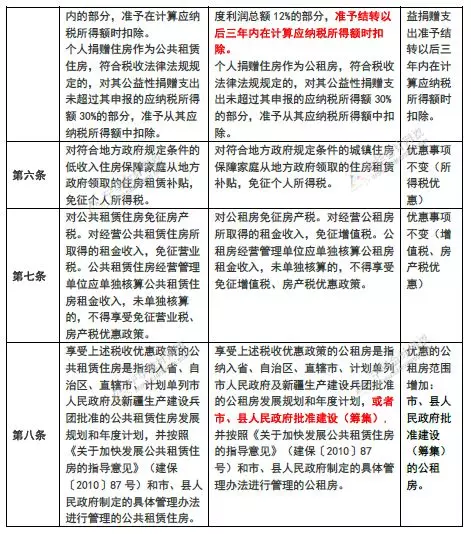

2019年4月,为继续支持公共租赁住房(以下称公租房)建设和运营,出台《财政部 税务总局关于公共租赁住房税收优惠政策的公告》(财政部 税务总局公告2019年第61号), 公租房的优惠政策得以延续。

分析:财政部 税务总局2019年61号公告是财税〔2015〕139号的延续文件,优惠事项差异不大,主要差异为:文件表述上进行了适当修改,取消了政府出具资料的硬性规定,公益捐赠支出按照新政策修订为“准予结转以后三年内在计算应纳税所得额时扣除”,将“市、县人民政府批准建设(筹集)的公租房”纳入优惠范围。具体对比情况如下:

下一篇:最新外商投资法有哪些重要变化

评论区

共 0 条评论

- 这篇文章还没有收到评论,赶紧来抢沙发吧~

【随机内容】

-

之前,赔本赚吆喝;通过财务手段,1年时间,10家分店,财务直接创收100万?

2022-05-07 -

2022-04-06

2022-04-06

-

2021-06-04

2021-06-04

-

2021-06-04

2021-06-04